Tax Shift

In het kort

Tax shift in cijfers:

Momenteel komt het grootste deel van de gemeentelijke fiscale inkomsten uit de belasting op beroepsinkomsten (PB). Toch wijzen verschillende indicatoren erop dat we in de andere richting moeten bijsturen om ons aan te passen aan een veranderende bevolking.

Wezembeek-Oppem heeft een relatief hoog percentage aangiften met nul beroepsinkomen (vrijstelling van PB),

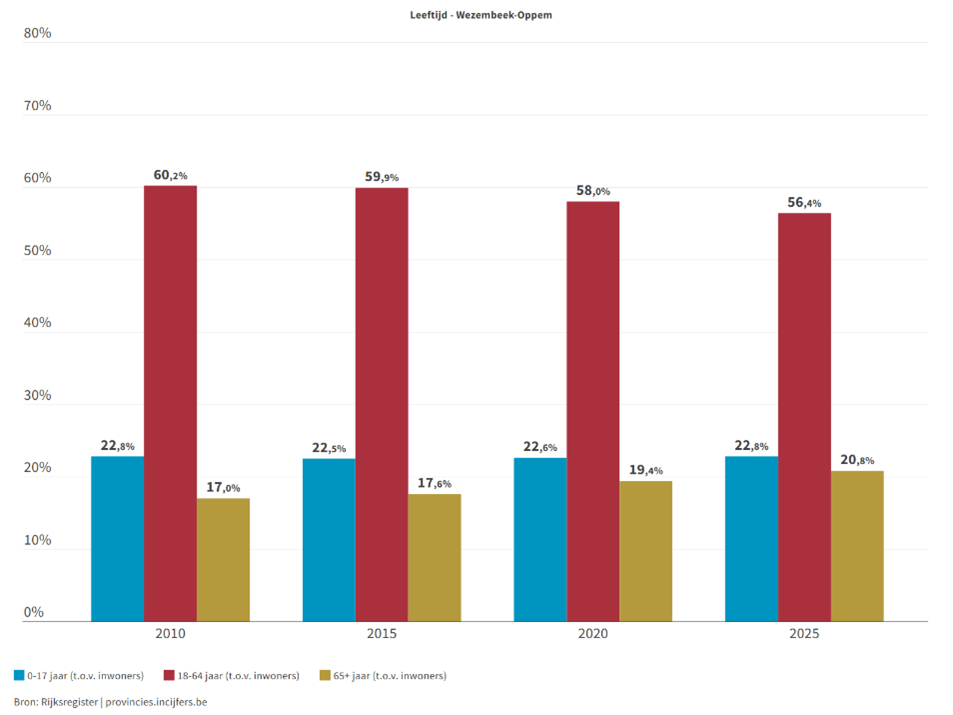

een actieve bevolking (18-64 jaar) die sinds 2010 met 4 % is gedaald,

en een gemiddelde inkomensgroei die trager verloopt dan elders: +7,7 % tussen 2018 en 2022 tegenover +10,7 % in Vlaanderen.

De tax shift heeft daarom als doel:

Meer stabiliteit in de inkomsten te brengen door iets meer te steunen op de onroerende voorheffing, die minder volatiel is.

Het werk te herwaarderen door de druk op beroepsinkomsten te verlagen, ons te aligneren met de tarieven van vergelijkbare gemeenten terwijl we in de lage middenmoot blijven.

Onze administratieve kosten te verminderen, aangezien de onroerende voorheffing geen beheerskosten voor de gemeente meebrengt.

Deze operatie is quasi neutraal voor de gemeentefinanciën (+0,1 % fiscale inkomsten in 2027), maar ze zorgt voor stabielere inkomsten en een betere herverdeling van de fiscale lasten tussen beroepsinkomsten en onroerende inkomsten.

1) Inleidend woord

Onze gemeente staat voor belangrijke financiële uitdagingen: herstelling van wegen, voetpaden en rioleringen, voorbereiding van infrastructuur op de gevolgen van klimaatverandering, stijgende veiligheidskosten, ontwikkeling van groene en ontmoetingsruimtes, en de overdracht van verantwoordelijkheden van het federale niveau naar de gemeenten… Om deze uitdagingen beter het hoofd te bieden en onze financiële speelruimte duidelijker in kaart te brengen, hebben we een grondige analyse van de gemeentelijke inkomsten uitgevoerd.

Zijn deze inkomsten duurzaam? Kunnen we andere financieringsbronnen identificeren? Zijn ze eerlijk verdeeld onder de inwoners? Bestaat het risico dat ze verzwakt worden door een crisis of externe gebeurtenissen? En hoe verhouden we ons tot andere gemeenten?

Deze interne nota biedt een eerste inzicht in deze vragen en stelt een concrete maatregel voor om het evenwicht te herstellen.

2) Beschrijving van de gemeentebelastingen

2.1) Aanvullende Personenbelasting (APB)

Principe

De personenbelasting (PB) wordt hoofdzakelijk berekend op de beroepsinkomsten, maar omvat ook andere categorieën (roerende, onroerende en diverse inkomsten).

De belastbare basis van de beroepsinkomsten wordt in verschillende stappen bepaald:

Brutoberoepsinkomen: omvat lonen, voordelen in natura, vergoedingen, pensioenen of winsten (voor zelfstandigen).

Aftrek van sociale lasten (persoonlijk aandeel voor werknemers) en verplichte sociale bijdragen (voor zelfstandigen en bestuurders) om een netto-inkomen vóór kosten te verkrijgen.

Aftrek van beroepskosten: hetzij een (automatisch) wettelijk forfait, hetzij werkelijke kosten indien die hoger zijn en correct bewezen.

Berekening van het netto belastbaar inkomen (belastbare basis): na deze aftrekken bekomt men de belastbare basis, het bedrag waarop de belasting wordt berekend. Op dit niveau wordt ook de belastingvrije som afgetrokken, die varieert naargelang de gezinssituatie (bijvoorbeeld aantal personen ten laste).

Toepassing van het progressieve tarief om de basisbelasting te berekenen: de federale overheid past schijven toe van 0 % voor de laagste inkomens tot 50 % voor de hoogste. Het resultaat is de basisbelasting, vóór enige vermindering of gemeentelijke opcentiemen.

Er gebeurt een verrekening van de bedrijfsvoorheffing, vooraf ingehouden door de werkgever of betaald door de zelfstandige. Deze wordt van de bekomen belasting afgetrokken, wat kan resulteren in een teruggave of een nog te betalen som.

Zodra de basisbelasting door de federale overheid is berekend, past de gemeente haar opcentiemen toe (bijvoorbeeld 7,2 % in Wezembeek-Oppem) op dit bedrag. Dit is de Aanvullende Personenbelasting (APB).

Voordelen

De belasting op beroepsinkomsten heeft het voordeel dat ze progressief is, wat betekent dat het belastingtarief stijgt naarmate het inkomen hoger is. Dit mechanisme weerspiegelt de draagkracht van de inwoners: wie meer verdient, draagt proportioneel meer bij, wat de fiscale rechtvaardigheid en herverdeling bevordert. Het maakt het ook mogelijk om essentiële openbare diensten te financieren en een zekere sociale cohesie te behouden door ongelijkheden te verminderen.

Beperkingen

Dit systeem kent echter zijn beperkingen. Door de hoge belastingdruk op lonen in ons land kiezen steeds meer werknemers ervoor om een vennootschap op te richten die vervolgens hun vergoeding optimaliseert door hun loon te combineren met de uitkering van dividenden of door fiscaal voordelige liquidatiereserves op te bouwen. Het aantal managementvennootschappen in België is daardoor gestegen van 26.206 in 2018 tot 80.210 in 2024 (+206%). Wezembeek-Oppem ontsnapt waarschijnlijk niet aan deze trend, ook al is het moeilijk om het aantal managementvennootschappen in de gemeente te berekenen.

2.2) Onroerende inkomsten

Principe

De onroerende voorheffing (OV) is een jaarlijkse gewestelijke belasting verschuldigd door wie op 1 januari een zakelijk recht heeft op een onroerend goed (als eigenaar, als vruchtgebruiker). Ze wordt berekend op het geïndexeerde kadastraal inkomen (KI) – een federale schatting van de jaarlijkse huurwaarde –, vermenigvuldigd met het gewestelijke basistarief (1,25% in Wallonië/Brussel, 3,97% in Vlaanderen), verhoogd met provinciale en gemeentelijke opcentiemen. De inning gebeurt via een aanslagbiljet in de tweede jaarhelft.

Voordelen

Deze belasting vormt een stabiele inkomstenbron voor gemeenten. De basis moest oorspronkelijk de huurwaarde weerspiegelen en zorgt zo voor een zekere rechtvaardigheid. Ze wordt automatisch geïnd, zonder bijkomende handelingen voor de belastingplichtige.

Beperkingen

Het KI is gebaseerd op waarden die dateren uit 1975, waardoor de basisbedragen niet meer actueel zijn, wat op zijn beurt ongelijkheden kan veroorzaken. Herziening kan na renovatie of gemeentelijke vaststelling. In Wezembeek-Oppem gebeurde in 2023 een grote herzieningscampagne van de KI’s gericht op situaties waar het KI niet was aangepast na binnenrenovaties bijvoorbeeld.

3) Huidige situatie

Wezembeek-Oppem kent relatief lage gemeentebelastingen in vergelijking met de rest van Vlaanderen. Toch is het essentieel om deze situatie correct te beoordelen door onze gemeente te vergelijken met andere gemeenten met een gelijkaardig sociaaleconomisch profiel. Dat is precies de oefening die Belfius elk jaar uitvoert wanneer zij de financiële resultaten van Wezembeek-Oppem presenteren in vergelijking met die van een cluster van vergelijkbare gemeenten.

Deze Belfius-cluster omvat: Hoeilaart, Overijse, Bierbeek, Steenokkerzeel, Herent, Kraainem, Kortenberg, Linkebeek, Tervuren, Sint-Genesius-Rode, Melle, Wemmel en Merelbeke.

De lokale belastingen zijn gebaseerd op tarieven die worden toegepast op variabele belastbare grondslagen. Zo kan een gemeente waar het gemiddelde beroepsinkomen en/of het gemiddelde kadastraal inkomen hoog ligt, zich veroorloven lagere tarieven toe te passen om een bepaald niveau van inkomsten te bereiken. Omgekeerd zal een gemeente met lagere gemiddelde inkomens hogere tarieven moeten vastleggen om hetzelfde belastingbedrag te genereren.

Daarom, ook al is het relevant om de tarieven tussen gemeenten te vergelijken, moet dit met de nodige voorzichtigheid gebeuren.

Personenbelasting

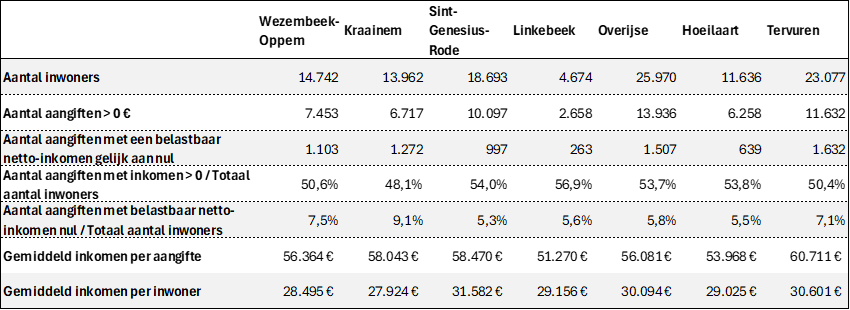

Wat de belasting op beroepsinkomsten betreft, hanteert Wezembeek-Oppem een tarief van 7,2%, wat binnen het gemiddelde ligt in Vlaanderen. Volgens Statbel waren er in 2023 (Statbel) 8.556 aangiften, waarvan: :

1.103 met een netto belastbaar inkomen van nul

Een netto belastbaar inkomen van nul in een aangifte PB kan verschillende oorzaken hebben: personen zonder inkomen (studenten, werklozen zonder toelagen), inkomsten die vrijgesteld zijn of gecompenseerd worden door aftrekposten, ingezetenen met buitenlandse inkomsten die niet belastbaar zijn in België, of zelfstandigen met verlies. De aangifte blijft verplicht om de familiale of fiscale situatie te bevestigen, zelfs zonder belastbaar inkomen.

7.453 aangiften met een inkomen dat niet nul is, waarvan

o 1.303 minder dan 10.000 EUR

o 664 van 10.001 tot 20.000 EUR

o 1.242 van 20.001 tot 30.000 EUR

o 836 van 30.001 tot 40.000 EUR

o 664 van 40.001 tot 50.000 EUR

o 2.744 van meer dan 50.000 EUR

Volgens Statbel staat Wezembeek-Oppem met een gemiddeld inkomen per inwoner van € 28.495 en een welvaartsindex van 122 op de 50e plaats in België (op 639 volgens Statbel).

Zoals eerder vermeld, is het essentieel om Wezembeek-Oppem te vergelijken met gelijkaardige gemeenten. De onderstaande tabel bevat een deel van de gemeenten uit de “Belfius-cluster”. We merken snel dat Wezembeek-Oppem, Kraainem en Tervuren een percentage niet-nul fiscale aangiften vertonen dat lager ligt dan bij de andere gemeenten. Deze gemeenten registreren ook een aantal nul-aangiften (zonder inkomsten) dat hoger is dan het gemiddelde van de andere.

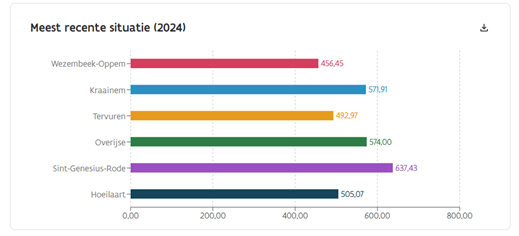

Onroerende voorheffing

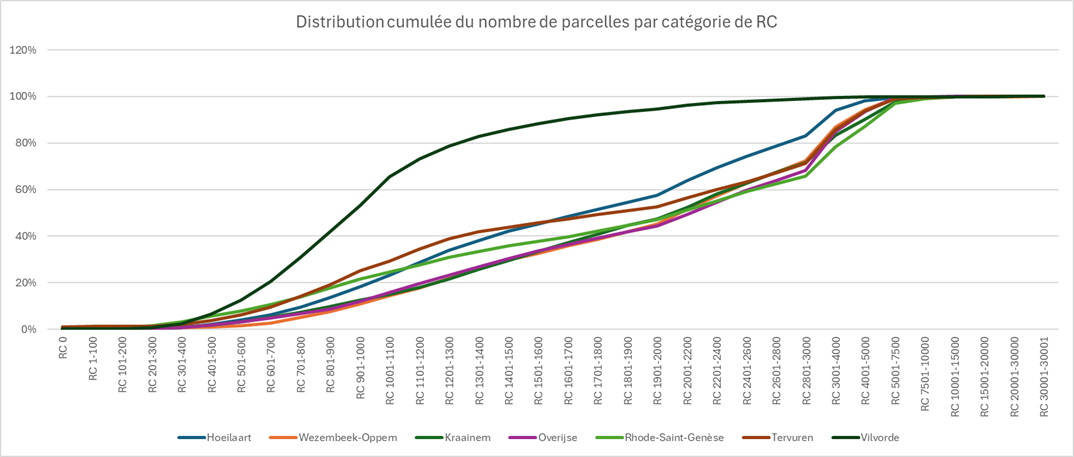

Met opcentiemen van 535 heeft onze gemeente het op twee na laagste tarief voor de onroerende voorheffing in Vlaanderen. Nogmaals, het is belangrijk om onze gemeente te vergelijken met gemeenten met een identiek profiel. Zoals te zien is in onderstaande grafiek, heeft Wezembeek-Oppem een zeer vergelijkbare verdeling van de categorieën van de onroerende voorheffing als Rode, Tervuren, Kraainem en Overijse.

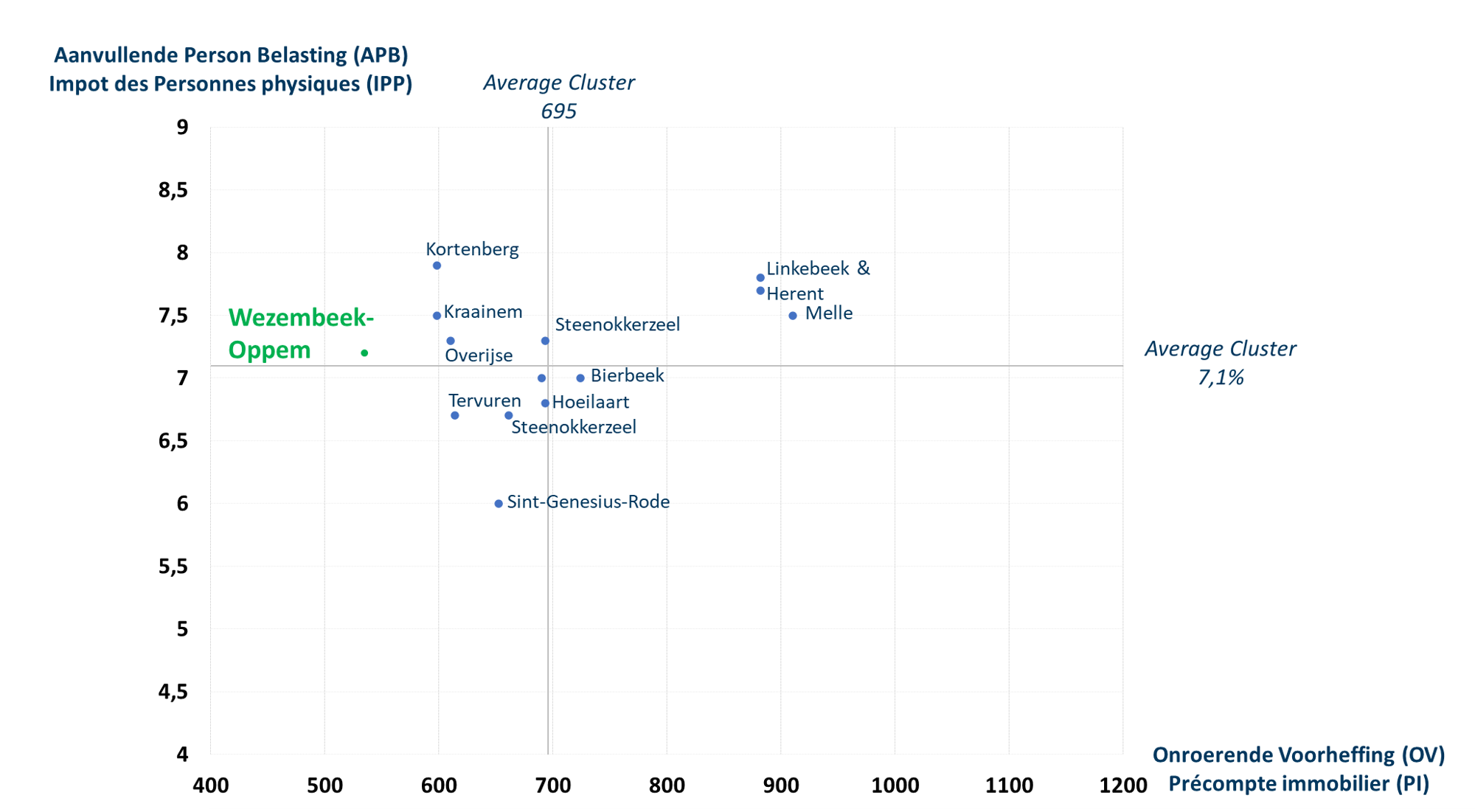

Vergelijking met vergelijkbare gemeenten

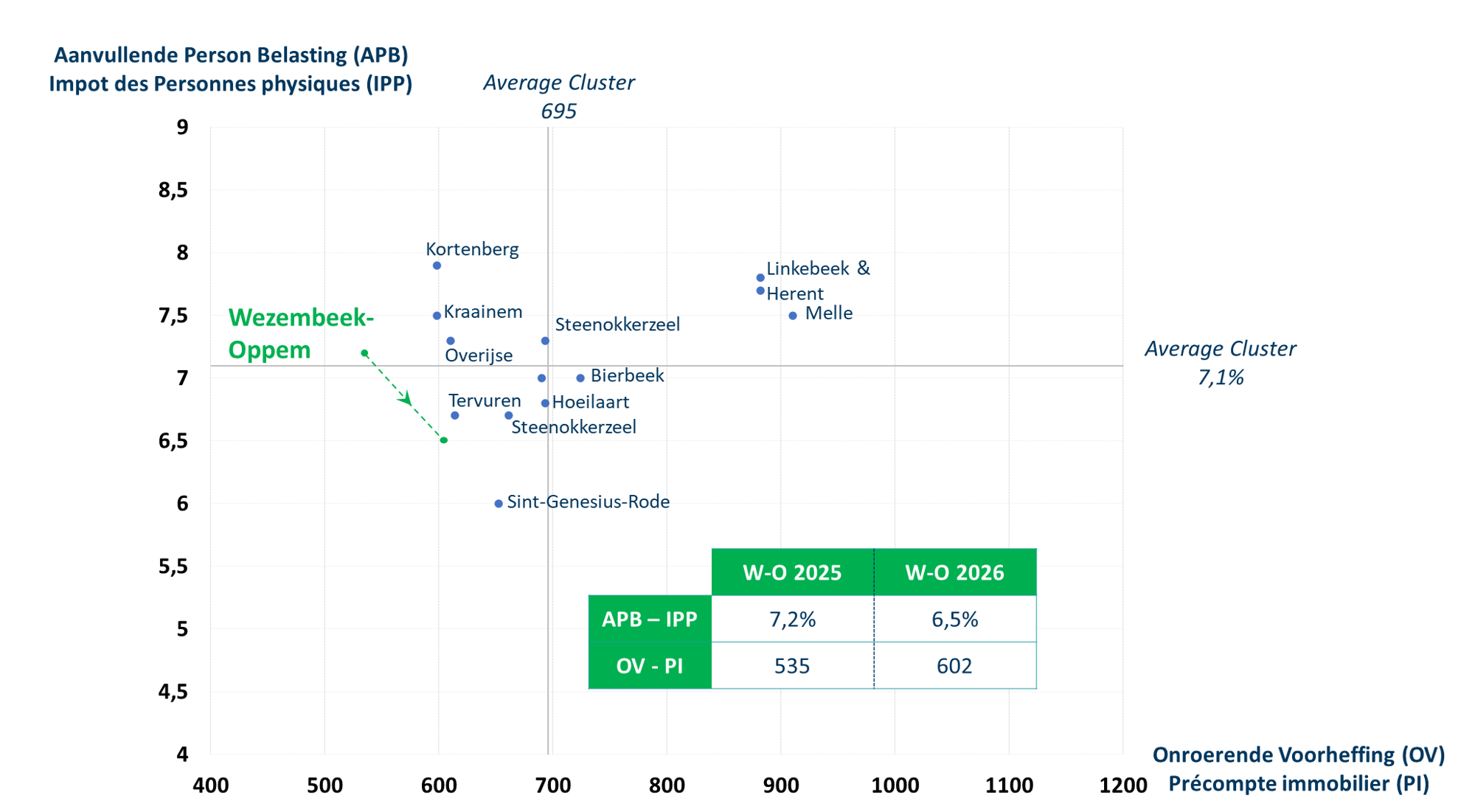

Als we Wezembeek-Oppem blijven vergelijken met gemeenten die qua sociaaleconomisch profiel vergelijkbaar zijn (cfr. Belfius-cluster), krijgen we het volgende beeld:

We stellen vast dat W-O met zijn opcentiemen van 535 een veel lager tarief heeft dan de andere gemeenten. Kortenberg en Kraainem komen met 600 het dichtst in de buurt van Wezembeek-Oppem. En dat verschil dreigt nog groter te worden als we niets ondernemen, want we weten dat deze gemeenten een verhoging van de opcentiemen overwegen. Wat het tarief van de onroerende voorheffing betreft, liggen we iets boven het gemiddelde van deze groep.

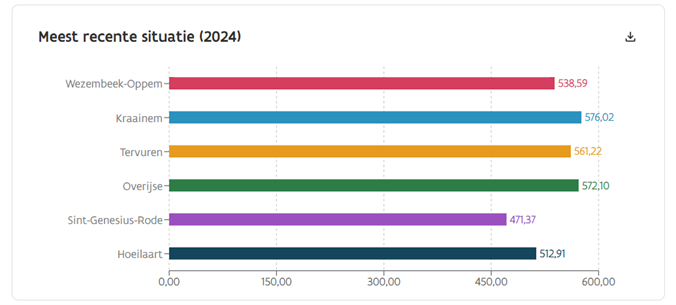

Inning per inwoner

Vandaag legt Wezembeek-Oppem dus meer nadruk op de inning van inkomstenbelastingen. In 2024 hebben we gemiddeld 539 euro per inwoner geïnd met de APB (tegenover 369 euro in Vlaanderen) en 456 euro per inwoner met de OV (tegenover 461 euro in VL).

APB per inwoner: Ontvangsten uit aanvullende personenbelasting, in euro per inwoner (Bron: Agentschap Binnenlands Bestuur)

Onroerende voorheffing per inwoner: Ontvangsten uit opcentiemen op onroerende voorheffing, in euro per inwoner (Bron: Agentschap Binnenlands Bestuur)

Met andere woorden, als we de andere belastingen die in Wezembeek-Oppem verwaarloosbaar zijn, buiten beschouwing laten, rust 54% (539/(539 +456)) van de belastingdruk op het beroepsinkomen en dus 46% op het kadastraal inkomen.

4) Vanuit het oogpunt van de gemeente

De twee belastingen spelen een verschillende rol, zowel voor de gemeente als voor de inwoners.

De personenbelasting, dankzij haar progressiviteit, maakt het mogelijk om de gemeentelijke fiscale inkomsten te verdelen onder de inwoners rekening houdend met hun inkomen. Maar deze inkomens worden positief of negatief beïnvloed door economische en politieke factoren waarop de gemeente geen invloed heeft. De fiscale inkomsten zijn dus deels onderhevig aan deze schommelingen en, als ze dalen, kan dit het begrotingsevenwicht van de gemeente aantasten.

Het kadastraal inkomen is gebaseerd op de waarde van onroerende goederen, een veel stabielere basis doorheen de jaren. Het volgt relatief trouw de inflatie en dus stijgen de fiscale inkomsten parallel met de prijzen, zonder een onevenwicht in de gemeentelijke begroting te veroorzaken.

Bovendien is de PB onderhevig aan talrijke uitzonderingen, vrijstellingen en andere fiscale optimalisaties, wat niet het geval is voor de belasting op het kadastraal inkomen. De PB wordt eveneens beïnvloed door de vergrijzing van de bevolking en bijgevolg door de afname van de actieve bevolking. Bij analyse van de cijfers sinds 2010 (bron: https://provincies.incijfers.be/databank/) stellen we vast dat de actieve bevolking in 15 jaar met 4 % is gedaald, wat een directe impact heeft op de inning van de beroepsbelasting en de fiscale basis waarop deze belasting steunt verkleint.

Ten slotte houdt de federale overheid 1% van het totale PB-bedrag van de gemeente in voor haar administratieve beheerskosten, terwijl het Vlaamse Gewest dit niet doet voor de onroerende voorheffing.

5) Herschikking van de belastingen - Taxshift

Zowel omwille van de financiële stabiliteit van de gemeente als om de werkende mensen te ondersteunen en om te streven naar meer fiscale eerlijkheid tussen inwoners, stellen we voor om over te stappen naar een APB-tarief van 6,5% (ter herinnering, het huidige tarief is 7,2%) en opcentiemen op de OV van 602 (huidige tarief is 535).

Après adaptation des deux taux, Wezembeek-Oppem restera dans les tranches basses d’imposition comparée aux autres communes, tout en rééquilibrant la charge fiscale entre les deux types d’impôt. Notre taux sur l’IPP (6,5%) serait encore plus favorable qu’actuellement, alors que pour les centimes additionnels sur le précompte immobilier (602), nous serions toujours la 13ème commune la plus basse en Flandre et 2ième vis-à-vis des communes comparables (Kortenberg est à 600 et Kraainem va augmenter son précompte immobilier en 2026).

5.1) Impact op de financiën

Gemeente

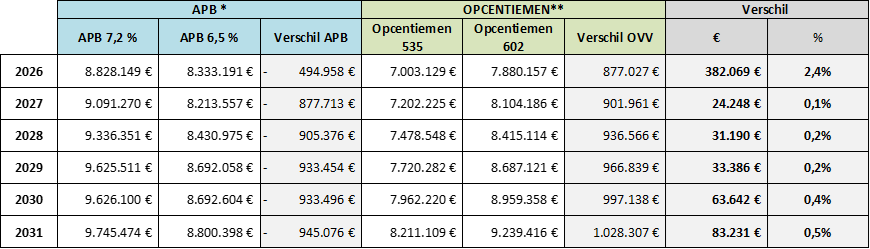

We spreken van een taxshift omdat het doel van deze operatie is om een neutrale operatie uit te voeren op het vlak van de belastinginkomsten van de gemeente. Hieronder vindt u de ramingen van de inkomsten voor de federale overheid en de regio als we deze shift doorvoeren

* BRON : FOD FINANCIËN (BELEIDSEXPERTISE EN –ONDERSTEUNING) ** BRON : VLAAMSE OVERHEID (VLAAMSE BELASTINGDIENST

Zoals we in 2027 kunnen zien, gaat het om een bijna nulvariatie (0,1%) van de totale gemeentebelasting. Dit wordt daarna iets sterker om de hierboven genoemde redenen van grotere stabiliteit/representativiteit van de evolutie van de markt van de opcentiemen. In 2026 zien we de impact van de aanpassingsperiode van de APB ten opzichte van de opcentiemen. De APB heeft een korte aanpassingsperiode nodig, omdat deze maandelijks wordt berekend, terwijl de opcentiemen eenmaal per jaar worden berekend met onmiddellijke ingang.

Inwoners

Hoewel de impact op de totale fiscale inkomsten van de gemeente vrijwel nul is, betekent dit niet dat de maatregel alle inwoners op een uniforme manier zal beïnvloeden.

Gezinnen waarvan de fiscale last meer steunt op de onroerende voorheffing dan op de personenbelasting (APB) lopen een groter risico om negatief beïnvloed te worden. Concreet gaat het om situaties waarin het kadastraal inkomen van het onroerend goed hoog is, terwijl de aangegeven beroepsinkomsten laag zijn. Bijvoorbeeld:

Personen die eigenaar zijn van een woning maar vrijgesteld zijn van PB.

Gepensioneerden zonder aanvullend pensioen, wonend in een gezinswoning met een hoog kadastraal inkomen.

Zelfstandigen met een managementvennootschap die ervoor kiezen om zich via dividenden of liquidatiebonus te vergoeden in plaats van via loon.

Gezinnen die een grote woning bewonen, verworven via erfenis of verzekering, met beperkte beroepsinkomsten.

Omgekeerd zullen gezinnen met hoge aangegeven beroepsinkomsten een positief effect zien. Uiteraard zal binnen deze categorieën de impact niet voor iedereen hetzelfde zijn. Bijvoorbeeld: bij een gelijk salaris heeft een koppel met twee kinderen een lagere belastbare basis dan een koppel zonder kinderen. De positieve impact van de maatregel zal dus meer voelbaar zijn voor koppels zonder kinderen, aangezien zij meer APB betalen.

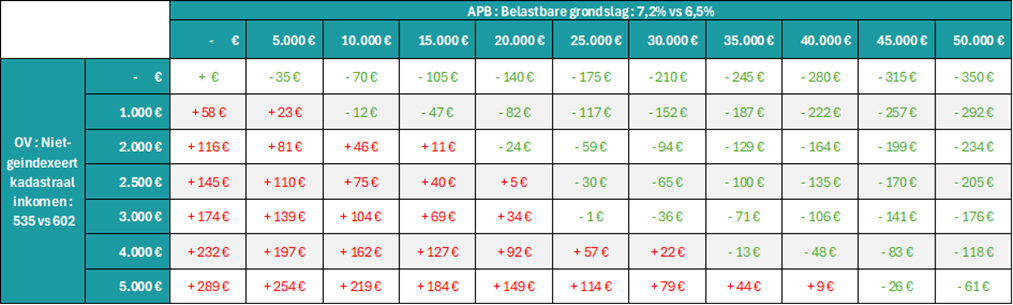

Om de impact te meten, hebben we een gevoeligheidsanalyse uitgevoerd die een inschatting geeft van het financiële effect voor elke categorie inwoners of huishoudens: een belastingverlaging (in groen) of een belastingverhoging (in rood).

Voor het opstellen van de tabel hebben we ons gebaseerd op de belastbare basis van het beroepsinkomen — dat wil zeggen het geheel van netto belastbare inkomsten na aftrek van beroepskosten, aftrekbare lasten en de belastingvrije som — evenals op het niet-geïndexeerde kadastraal inkomen.

Deze ramingen zijn gebaseerd op de officiële indexeringscoëfficiënt van het niet-geïndexeerde kadastraal inkomen in Vlaanderen voor 2024, dat is vastgesteld op 2,1763. In 2025 zal deze coëfficiënt 2,2446 bedragen

5.2) Communicatie en timing van de impact

Deze maatregel waarschijnlijk negatief zal worden ervaren door de bevolking, voornamelijk omdat de onroerende voorheffing veel zichtbaarder is dan de gemeentelijke personenbelasting (APB).

Het aanslagbiljet van de onroerende voorheffing lijkt enigszins op een jaarlijkse “factuur” die in één keer moet worden betaald, wat onmiddellijk de aandacht van de belastingplichtigen trekt. Daarentegen is de gemeentelijke APB geïntegreerd in de globale berekening van de belasting op beroepsinkomsten: ze wordt maandelijks ingehouden door de werkgever (of de zelfstandige) via de bedrijfsvoorheffing en er is geen afzonderlijke “factuur”. Pas bij ontvangst van het aanslagbiljet, meestal in september, verschijnt het exacte bedrag tussen de andere cijfers dat door de gemeente werd geïnd.

Dit verschil in perceptie maakt de maatregel bijzonder gevoelig en gemakkelijk te bekritiseren, omdat het de indruk kan wekken van een belastingverhoging, terwijl het in werkelijkheid gaat om een herverdeling zonder algemene stijging van de fiscale druk.

Ondanks dit perceptierisico is het onze verantwoordelijkheid, als bestuur, om de financiële gezondheid van de gemeente te waarborgen. Dit veronderstelt onder meer een grondige analyse van de inkomsten en het uitwerken van een langetermijnvisie. De vaststellingen in dit document bevestigen de relevantie van deze herverdeling. Het is onze plicht om deze maatregel niet alleen te dragen, maar ook om de logica en de concrete voordelen voor de inwoners uit te leggen. Door nu actie te ondernemen, vermijden we morgen drastischere aanpassingen en versterken we zo het vermogen van Wezembeek-Oppem om jaar na jaar een begrotingsevenwicht te behouden dat beter bestand is tegen economische, sociale en politieke schommelingen.