TaxShift

En quelques mots

Taxshift en chiffres:

Actuellement, la majeure partie des recettes fiscales de la commune provient de l’impôt sur les revenus professionnels (IPP). Pourtant, différents indicateurs nous invitent plutôt à rééquilibrer dans l’autre sens pour nous adapter à une population qui évolue.

Wezembeek-Oppem a un taux relativement élevé de déclarations de revenus professionnels nuls (exemption d’IPP)

Une population active (18-64 ans) qui a baissé de 4% depuis 2010

Une progression du revenu moyen plus faible qu’ailleurs : +7,7 % entre 2018 et 2022, contre +10,7 % en Flandre.

Le tax shift vise donc à :

Assurer une plus grande stabilité des recettes en s’appuyant légèrement plus sur l’impôt du précompte immobilier qui est moins volatil

Revaloriser le travail en réduisant la pression sur les revenus professionnels, à se rapprocher des taux d'imposition pratiqués par les communes comparables à la nôtre tout en restant dans la moyenne basse

Réduire nos frais administratifs, car le précompte immobilier n’entraîne pas de frais de gestion pour la commune.

Cette opération est quasi neutre pour les finances de la commune (+0,1 % de recettes fiscales en 2027), mais elle permet de stabiliser nos revenus et de mieux rééquilibrer la charge fiscale entre revenus professionnels et revenus immobiliers.

1) Mot d’introduction

Notre commune fait face à des défis financiers importants et particulièrement dans ses frais d’exploitation: réparation des voiries, des trottoirs et des égouts, préparation des infrastructures pour le dérèglement climatique, augmentation des coûts de sécurité, développement des espaces verts et de la convivialité, transfert de responsabilités du niveau fédéral vers les communes… Pour mieux faire face à ces défis et mieux cerner nos marges de manœuvre financières, nous avons mené une analyse approfondie des recettes communales.

Sont-elles pérennes ? Pouvons-nous identifier d’autres sources de financement ? Sont-elles réparties de manière équitable entre les citoyens ? Ne risquent-elles pas d’être fragilisées par une crise ou des événements extérieurs ? Et comment nous situons-nous par rapport aux autres communes ?

Nous apportons ici un premier éclairage à ces questions et propose une mesure concrète de rééquilibrage: Un tax shift.

2) Description des impôts communaux

2.1) Revenus professionnels

Principe

L’impôt des personnes physiques (IPP) est calculé principalement sur les revenus professionnels, mais il ne se limite pas à ceux-ci : il peut également inclure d’autres catégories de revenus (mobiliers, immobiliers, divers). La base imposable du revenu professionnel correspond au montant sur lequel l’IPP est calculé. Elle se détermine en plusieurs étapes :

Revenu professionnel brut : il comprend les salaires, avantages en nature, indemnités, pensions, allocations de chômage ou bénéfices (pour les indépendants).

Déduction des charges sociales (quote part personnelle pour les employés) et des cotisations sociales obligatoires (pour indépendants et dirigeants) afin d’obtenir un revenu net avant frais.

Déduction des frais professionnels : soit un forfait légal (automatique), soit les frais réels si ceux-ci sont plus élevés et correctement justifiés.

Calcul du revenu net imposable (base imposable) : Après ces déductions, on obtient la base imposable, qui est le montant sur lequel l’impôt sera calculé. À ce stade, on retranche aussi la quotité exemptée d’impôt, variable selon la situation familiale (personnes à charge, etc.).

Application du barème progressif : L’État fédéral applique des tranches d’imposition allant de 0 % pour les revenus les plus bas jusqu’à 50 % pour les plus élevés. Le résultat est l’impôt de base, avant toute réduction ou additionnel.

Une fois que l’impôt de base sur les revenus a été calculé par l’État fédéral, la commune applique ses additionnels communaux (7,2% à W-O) sur ce montant.

A noter qu’il y a une imputation du précompte professionnel qui est retenu à la source par l’employeur ou payé par l’indépendant, il est déduit de l’impôt final, ce qui donne ensuite lieu à un remboursement ou à un solde à payer.

Avantages

L’impôt sur le revenu professionnel présente l’avantage d’être progressif, ce qui signifie que le taux d’imposition augmente avec le niveau de revenu. Ce mécanisme reflète la capacité contributive des habitants : ceux qui gagnent davantage contribuent proportionnellement plus, ce qui favorise l’équité fiscale et la redistribution. Il permet aussi de financer les services publics et contribue à une meilleure cohésion sociale en réduisant les inégalités.

Limites

Ce système connaît toutefois des limites. L’importance de la pression fiscale sur les salaires dans notre pays pousse un nombre croissant de salariés à passer en société de management qui optimisent ensuite leur rémunération en combinant leur salaire avec le versement de dividendes ou en constituant une réserve de liquidation fiscalement avantageuse. Le nombre de sociétés de management en Belgique est ainsi passé de 26.206 en 2018 à 80.210 en 2024 (+206% - Sources : données Statbel citées par la CSC et L’Echo.). Wezembeek-Oppem n’échappe certainement pas à cette tendance, même s’il est difficile de calculer le nombre de sociétés de management dans la commune vu qu’une entreprise n’est pas nécessairement installée au même endroit que les personnes physiques qui la compose.

2.2) Revenus immobiliers

Principe

Le précompte immobilier est un impôt régional annuel dû par toute personne détenant un droit réel sur un bien immobilier (propriétaire, usufruitier) au 1er janvier. Il est calculé sur le revenu cadastral indexé – une estimation par le fédéral du revenu locatif annuel du bien s’il était loué – multiplié par un taux de base régional (1,25 % en Wallonie/Bruxelles, 3,97 % en Flandre), majoré de centimes additionnels votés localement par province et commune. La perception s'effectue via un avertissement-extrait de rôle envoyé au 2ᵉ semestre.

Avantages

Ce prélèvement assure un financement stable des communes. La base est conçue pour refléter la valeur locative du bien, censé assurer ainsi une certaine équité sur une base objective et concrète. Il est perçu automatiquement, sans démarche supplémentaire.

Limites

Le revenu cadastral est basé sur des valeurs datant de 1975, ce qui a entrainé au fil du temps des distorsions de base imposables entre biens qui ont gagné ou perdu de la valeur, et a pu créer des inégalités. Cependant après une rénovation et/ou un constat de la commune, ce revenu peut être revu. C’est d’ailleurs l’exercice qui a été fait à Wezembeek-Oppem en 2023: une grande campagne de ré-évaluation du RC a été menée, en ciblant les situations où le RC n’avait pas été indexé suite à des rénovations intérieures, etc...

3) Situation actuelle

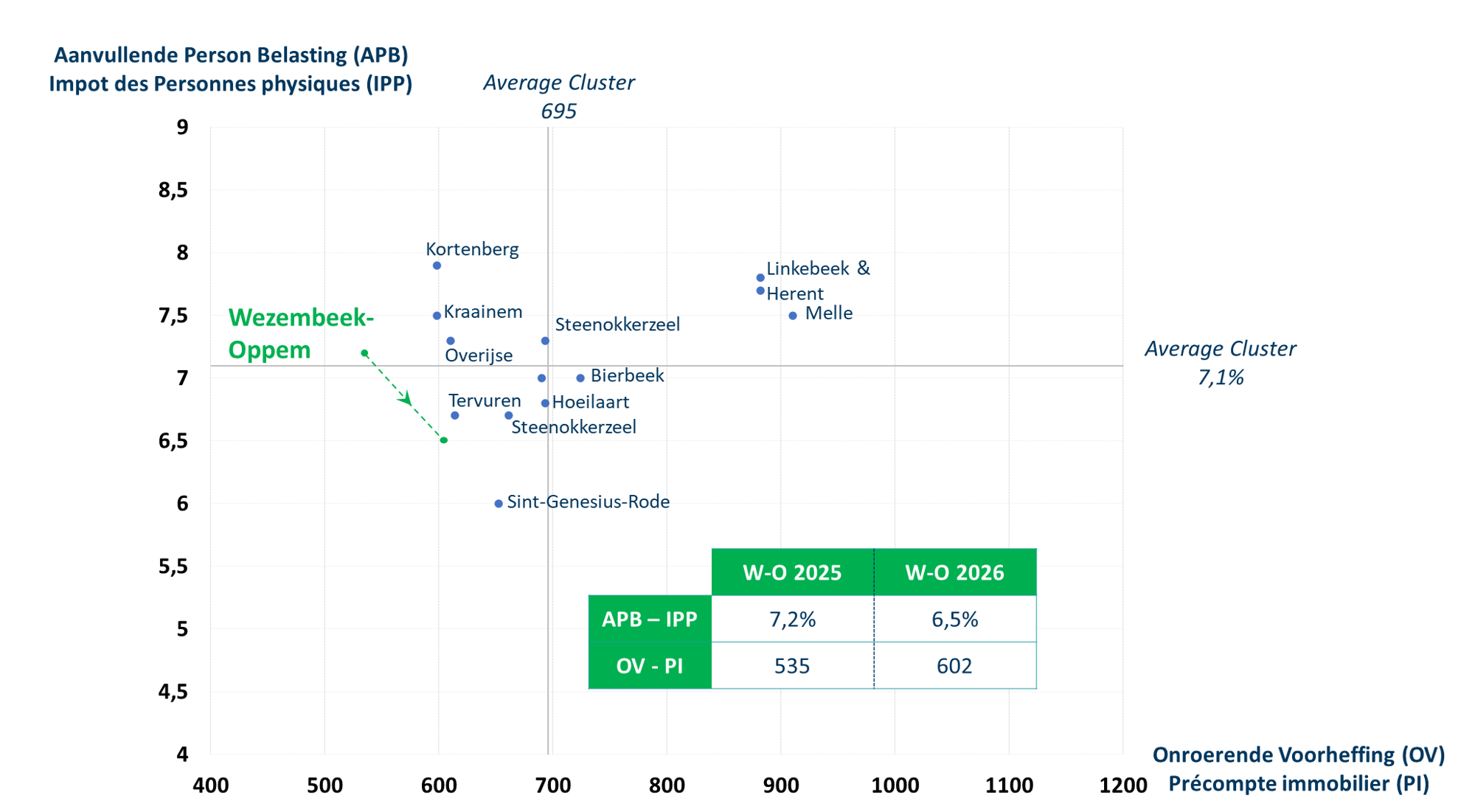

Wezembeek-Oppem affiche des taux de ses impôts communaux relativement bas par rapport au reste de la Flandre. Toutefois, pour évaluer correctement cette situation, il est indispensable de comparer notre commune à d’autres présentant un profil socio-économique similaire. C’est précisément l’exercice que Belfius réalise chaque année lorsque ses représentants viennent présenter les résultats financiers de Wezembeek-Oppem par rapport à ceux d’un cluster de communes comparables.

Ce cluster Belfius inclut: Hoeilaart, Overijse, Bierbeek, Steenokkerzeel, Herent, Kraainem, Kortenberg, Linkebeek, Tervuren, Sint-Genesius-Rode, Melle, Wemmel et Merelbeke.

Les taux fixés par chaque commune dépendent des bases imposables qui varient de commune à commune. Ainsi, une commune où le revenu professionnel moyen et/ou le revenu cadastral moyen est élevé peut se permettre d’appliquer des taux plus faibles pour atteindre un niveau déterminé de recettes. À l’inverse, une commune avec des revenus moyens plus bas devra fixer des taux plus élevés pour générer le même montant d’impôt.

C’est pourquoi, même s’il est pertinent de comparer les taux entre les communes, il convient de le faire avec prudence.

Impôt des personnes physiques

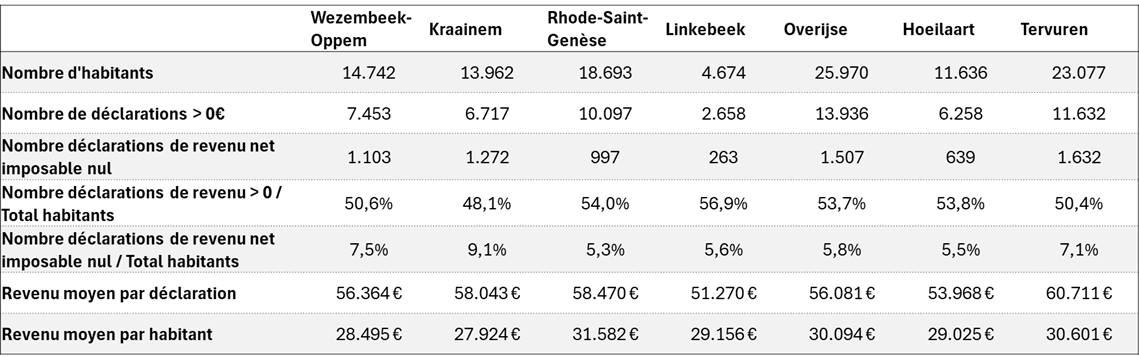

Pour ce qui est de l’impôt sur les revenus professionnels, Wezembeek-Oppem applique un taux de 7,2% ce qui est dans la moyenne en Flandre. Selon Statbel, en 2023 (https://statbel.fgov.be/fr/themes/menages/revenus-fiscaux/plus) il y a eu 8.556 déclarations dont :

1.103 déclarations de revenu net imposable nul

Un revenu net imposable nul dans une déclaration IPP s’explique par plusieurs situations : personnes sans revenus (étudiants, chômeurs sans allocations), revenus exonérés ou compensés par des déductions (allocations sociales, frais professionnels), résidents étrangers avec des revenus non imposables en Belgique, ou indépendants en perte. La déclaration reste obligatoire pour confirmer la situation familiale ou fiscale, même sans revenu imposable.

7.453 déclarations avec revenu non nul dont

1.303 de moins de 10.000 EUR

664 de 10.001 jusqu'à 20.000 EUR

1.242 de 20.001 jusqu'à 30.000 EUR

836 de 30.001 jusqu'à 40.000 EUR

664 de 40.001 jusqu'à 50.000 EUR

2.744 de plus de 50.000 EUR

Toujours selon Statbel, avec un revenu moyen par habitant de 28.495€ et un indice de richesse de 122, Wezembeek-Oppem occupe la 50ième place en Belgique (sur 639 selon statbel).

Comme mentionné plus haut, il est essentiel de comparer Wezembeek-Oppem avec des communes similaires. Le tableau ci-dessous reprend une partie des communes du “cluster” Belfius. On constate rapidement que Wezembeek-Oppem, Kraainem et Tervuren affichent un pourcentage de déclarations fiscales non nulles inférieur à celui des autres communes. Ces mêmes communes enregistrent également un nombre de déclarations nulles (sans revenus) supérieur à la moyenne des autres. Nous avons demandé à FOD finances de nous expliquer

Impôt sur les revenus immobilier

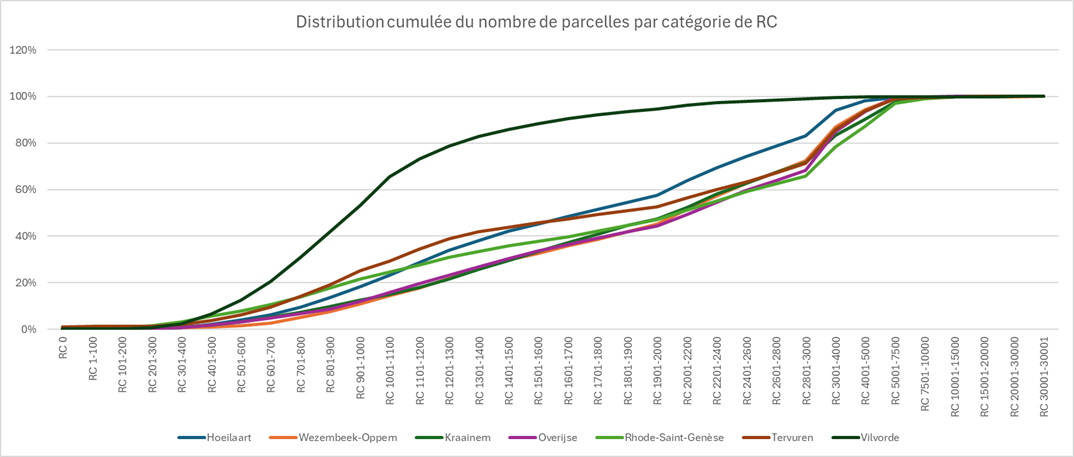

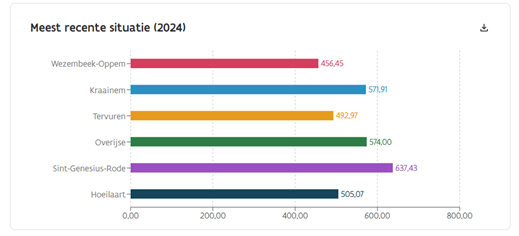

Avec un centime additionnel de 535, notre commune a le troisième taux le plus bas en Flandre sur le précompte immobilier. Comme mentionné plus haut, il est important de comparer notre commune avec des communes ayant un profil identique (« cluster » Belfius). Comme on peut le voir dans le graphique ci-dessus, Wezembeek-Oppem a une répartition des catégories de RC très similaire à Rhode, Tervuren, Kraainem et Overijse.

Comparaison avec des communes similaires

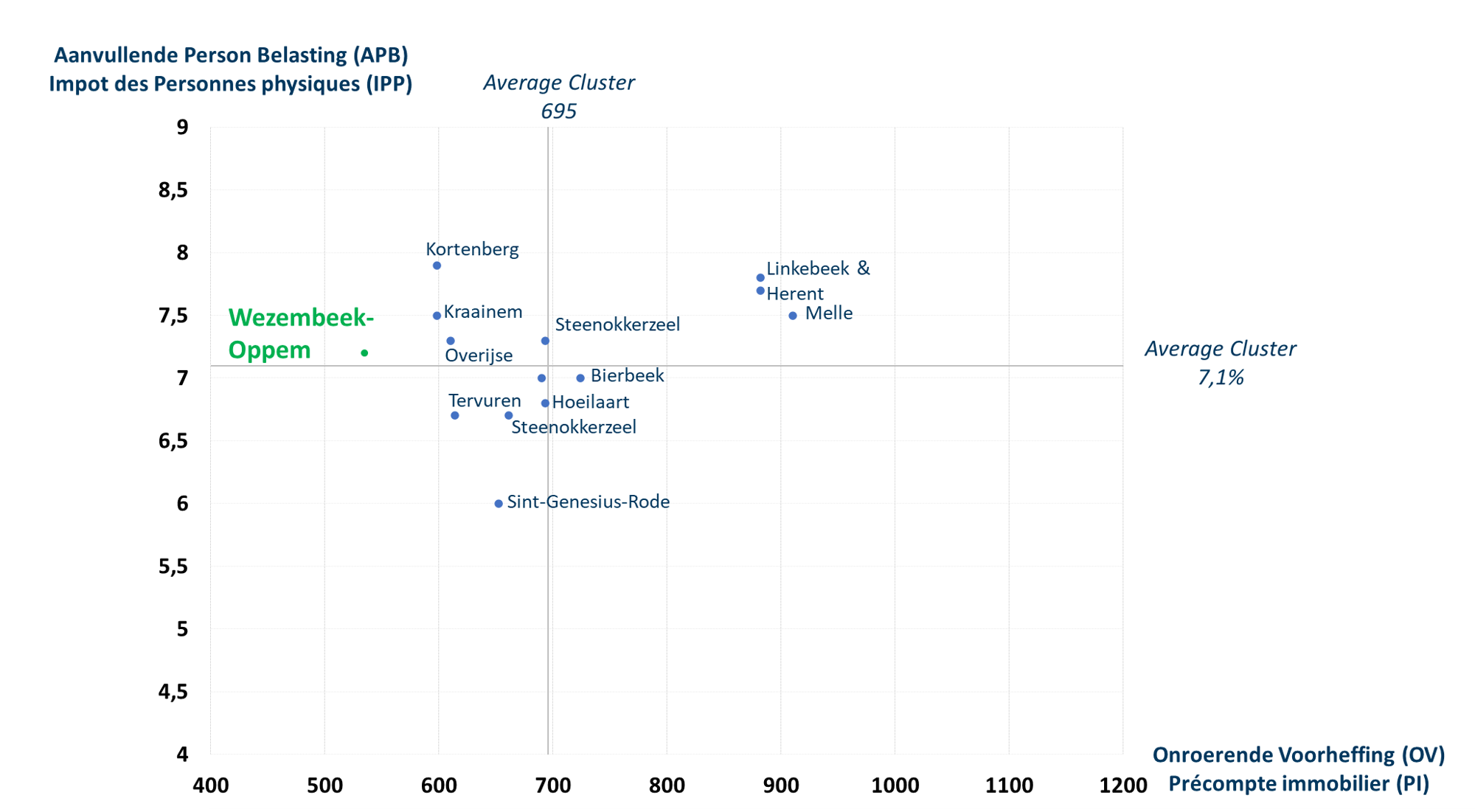

Si l’on continue de comparer Wezembeek-Oppem à ses communes comparables en termes de profil socio-économique (cfr. Cluster Belfius), cela donne ceci :

On constate qu’avec ses centimes additionnels de 535, W-O a un taux bien plus bas que les autres communes. En effet, Kortenberg et Kraainem sont les plus proches de Wezembeek-Oppem avec 600. Et cet écart risque de s’accentuer si nous ne faisons rien car nous savons que ces communes envisagent une hausse des centimes additionnels. Pour ce qui est de taux d’IPP, on est légèrement au-dessus de la moyenne de ce groupe.

Collecte de l’impôt : moyenne par habitant

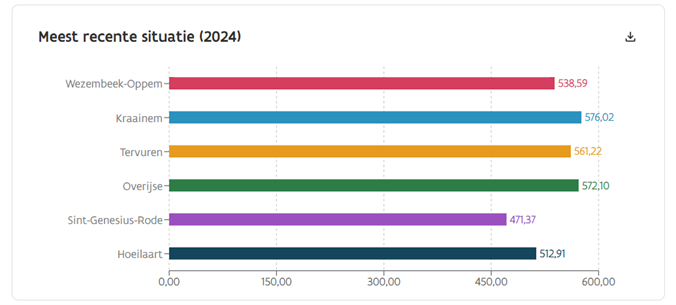

Aujourd’hui, Wezembeek-Oppem met donc d’avantage le poids sur la collecte des impôts sur le revenu professionnel. En effet, en 2024 nous collections en moyenne 539€ par habitant avec l’IPP (versus 369€ en Flandre) et 456€ par habitant avec le précompte (versus 461 en Flandre).

IPP par habitant : Ontvangsten uit aanvullende personenbelasting, in euro per inwoner (Bron: Agentschap Binnenlands Bestuur)

Précompte immobilier par habitant : Ontvangsten uit opcentiemen op onroerende voorheffing, in euro per inwoner (Bron: Agentschap Binnenlands Bestuur)

En d’autres mots, si on ne prend pas les autres impôts qui sont négligeables à Wezembeek-Oppem, 54% (539/(539 +456)) de la charge est sur le revenu professionnel et donc 46% sur le revenu cadastral.

4) Du point de vue de la commune

Les deux impôts jouent un rôle différent tant pour la commune que pour les habitants.

L’impôt sur les revenus professionnels, par sa progressivité, permet de répartir les recettes fiscales de la commune entre les habitants en tenant compte de leurs revenus. Mais ces revenus sont impactés positivement ou négativement par des facteurs économiques et politiques sur lesquels la commune n’a pas prise. Les recettes fiscales sont donc, pour une part, soumises à ces aléas et, si elles baissent, peuvent affecter l’équilibre budgétaire de la commune.

Le revenu cadastral est basé sur la valeur des biens immobiliers, base nettement plus stable au fil des années. Par le mécanisme de l’indexation annuelle du précompte immobilier, le revenu cadastral suit relativement fidèlement l’inflation et donc les recettes fiscales augmentent parallèlement aux prix, ne provoquant pas de déséquilibre dans le budget de la commune.

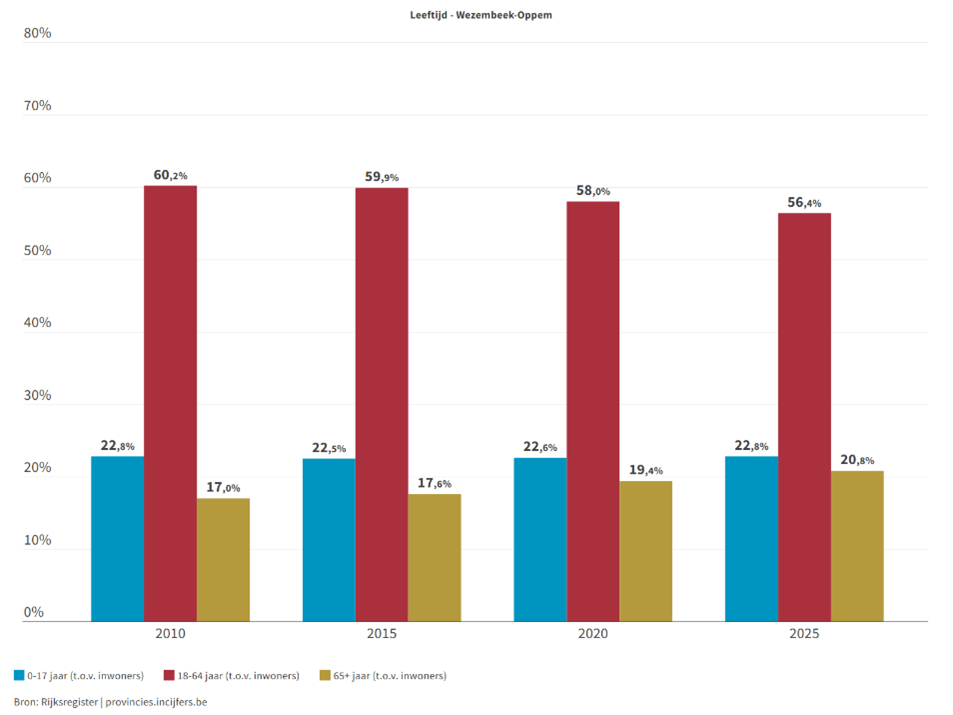

De plus, l’IPP est sujet à de nombreuses exceptions, exemptions et autres exercices d’optimisation fiscale, ce qui n’est pas le cas de l’impôt sur le revenu cadastral. L’IPP est également influencé par le vieillissement de la population et, par conséquent, par la diminution de la population active. En analysant les chiffres depuis 2010 (source : https://provincies.incijfers.be/databank/), on constate qu’en 15 ans, la population active a reculé de 4 %, ce qui impacte directement la collecte de l’impôt professionnel et réduit l'assiette fiscale sur laquelle repose cet impôt.

Enfin le fédéral prélève/soustrait 1% de l’IPP total de la commune pour ses frais administratifs de gestion, alors que la région flamande ne le fait pas pour le précompte immobilier.

5) Rééquilibrage des deux impôts - Taxshift

Tant pour garantir la stabilité financière de la commune dans le temps, que pour soutenir les travailleurs et pour tendre vers une plus grande équité fiscal entre les citoyens, nous proposons de passer le taux des centimes additionnels sur l’IPP de 7,2 à 6,5%, et les centimes additionnels sur le précompte immobilier de 535 à 602.

Après adaptation des deux taux, Wezembeek-Oppem restera dans les tranches basses d’imposition comparée aux autres communes, tout en rééquilibrant la charge fiscale entre les deux types d’impôt. Notre taux sur l’IPP (6,5%) serait encore plus favorable qu’actuellement, alors que pour les centimes additionnels sur le précompte immobilier (602), nous serions toujours la 13ème commune la plus basse en Flandre et 2ième vis-à-vis des communes comparables (Kortenberg est à 600 et Kraainem va augmenter son précompte immobilier en 2026).

5.1) Impact sur les finances

Commune

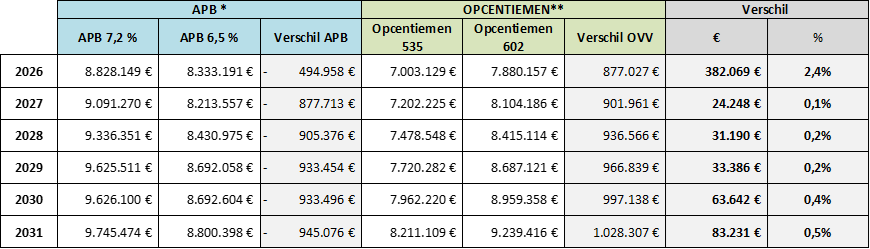

Nous parlons d’un taxshift car l’objectif de cette opération est de faire une opération neutre au niveau des recettes fiscales de la commune. Voici les estimations de recettes perçues par le fédéral et la région si nous faisons ce shift :

* SOURCE : SPF FINANCES (EXPERTISE ET SOUTIEN EN MATIÈRE DE POLITIQUE) **SOURCE : GOUVERNEMENT FLAMAND (SERVICE DES IMPÔTS)

Comme on peut le voir en 2027, la variation des recettes fiscales perçues par la commune due au taxshift est presque nulle (0,1%). Cela augmente légèrement par la suite pour les raisons évoquées plus haut de plus grande stabilité/représentativité de l’évolution du marché du centimes additionnels sur le précompte immobilier. L’année 2026 est une exception due au fait que le prélèvement de l’IPP prend un temps à s’adapter au nouveau taux car il est calculé mois par mois, alors que les centimes additionnels sont calculés une fois par an avec effet immédiat.

Habitants

Même si l’impact sur les recettes fiscales totales de la commune est quasi nul, cela ne signifie pas que la mesure affectera tous les habitants de manière uniforme.

Les foyers dont la charge fiscale repose davantage sur le précompte immobilier que sur l’impôt des personnes physiques (IPP) risquent d’être plus impactés négativement. Concrètement, il s’agit de situations où le revenu cadastral du bien immobilier est élevé alors que les revenus professionnels déclarés sont faibles. À titre d’exemple :

Les personnes propriétaire d’un bien mais exemptées de l’IPP.

Les pensionnés sans pension complémentaire, vivant dans une maison familiale à haut revenu cadastral.

Les indépendants en société de management qui privilégient le dividende ou le boni de liquidation au salaire pour se rémunérer.

Les foyers occupant une grande maison acquise par héritage ou assurance, avec des revenus professionnels limités.

À l’inverse, les foyers disposant de revenus professionnels déclarés élevés verront un impact positif. Bien évidemment au sein de ces catégories, l’impact ne sera pas le même sur chaque personne. A titre d’exemple, à salaire égal un couple avec deux enfants à une base imposable plus basse qu’un couple sans enfant. Cela veut dire que l’impact positif de la mesure se fera plus sentir sur le couple sans enfant vu qu’il paie plus d’IPP.

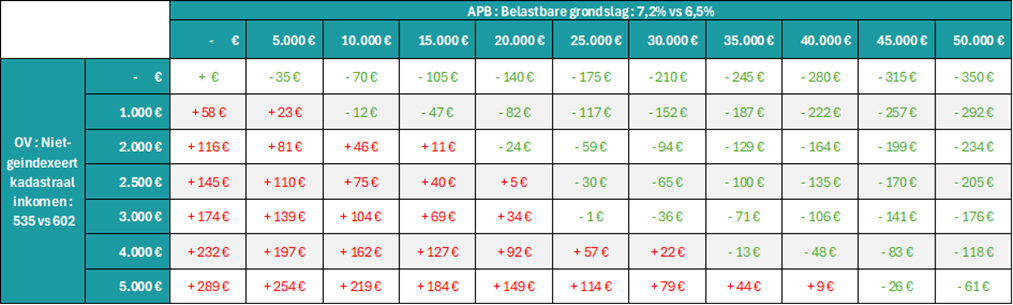

Pour évaluer l’impact financier annuel, nous avons réalisé une analyse de sensibilité permettant d’estimer les effets pour chaque catégorie d’habitants ou de ménages : une diminution d’impôt (indiquée en vert) ou une augmentation (indiquée en rouge). Pour créer le tableau, nous nous sommes appuyés sur la base imposable du revenu professionnel — c’est-à-dire l’ensemble des revenus nets imposables après déduction des frais professionnels, des charges déductibles et de la quotité exemptée — ainsi que sur le revenu cadastral non indexé.

Pour créer le tableau, nous nous sommes appuyés sur la base imposable du revenu professionnel — c’est-à-dire l’ensemble des revenus nets imposables après déduction des frais professionnels, des charges déductibles et de la quotité exemptée — ainsi que sur le revenu cadastral non indexé.Les estimations d’impact sont faites sur base du coefficient officiel d’indexation du revenu cadastral non indexé en Flandre de 2024 qui est fixé à 2,1763. En 2025 il sera de 2,2446.

5.2) Communication et timing de l’impact du taxshift

Il est essentiel de souligner que cette mesure risque d’être diversement perçue par la population, principalement parce que le précompte immobilier est beaucoup plus visible que l’impôt communal sur les revenus. L’avertissement-extrait de rôle du précompte se présente un peu comme une « facture » annuelle à régler en une seule fois. À l’inverse, l’IPP communal est intégré dans le calcul global de l’impôt sur les revenus professionnels : il est prélevé mensuellement par l’employeur via le précompte professionnel et ne fait l’objet d’aucune « facture » distincte. Ce n’est qu’au moment de la réception de l’extrait de rôle, généralement en septembre, que le montant exact prélevé par la commune apparaît.

Cette différence de perception peut donner l’impression d’une augmentation des impôts, alors qu’il s’agit en réalité d’un rééquilibrage sans hausse globale de la charge fiscale. Rappelons que, après le taxshift, les deux taux fixés par la commune resteront parmi les plus bas des communes en Flandre, et c’est encore plus le cas pour les centimes additionnels !

Malgré ce risque de perception, il est de notre responsabilité, en tant que bestuur, de garantir la santé financière de la commune. Cela suppose, entre autres, une analyse rigoureuse des revenus et la définition d’une vision à long terme.

Les constats présentés dans ce document confirment la pertinence de ce rééquilibrage. Nous avons le devoir de l’assumer et d’en expliquer la logique, ainsi que les bénéfices concrets pour les habitants. En agissant maintenant, nous éviterons des ajustements plus brusques demain et renforçons ainsi la capacité de Wezembeek-Oppem à maintenir d’année en année un équilibre budgétaire capable de mieux résister aux aléas économiques, sociaux et politiques.